Elektronische Belege erteilen mittels NFC

Elektronische Belege erteilen mit NFC Halten Sie Ihr Smartphone an die obono Registrierkasse und übermitteln Sie elektronische Belege ruckzuck via NFC. Hier erfahren Sie wie

Die Antwort auf die Frage „Brauche ich eine Registrierkasse?“ ist nicht in einem Satz zu beantworten. Erfahren Sie hier die für Ihr Unternehmen geltenden Anforderungen in Bezug auf Kasse und Belege.

Die Grundlage für die Registrierkassenpflicht ist eigentlich eine ganz einfache und für einen Unternehmer eigentlich selbstverständlich: die Einzelaufzeichnung aller Umsätze. Diese betreiben Sie vermutlich bereits seit dem ersten Tag Ihrer unternehmerischen Tätigkeit.

Die Registrierkassenpflicht ist nun, einfach gesagt, eine konsequente Durchsetzung dieser Einzelaufzeichnungspflicht für Barumsätze. Anstatt der handschriftlichen Erfassung der einzelnen Barumsätze im Kassabuch kommt nun ein elektronisches Aufzeichnungssystem – die Registrierkasse.

Das war wohl die meistgestellte Frage der Unternehmer im Jahr 2016 und ist auch weiterhin ein Dauerbrenner. Eine generelle Antwort auf diese Frage lässt sich allerdings nicht in zwei Sätzen beantworten. Grundlage für die Registrierkassenpflicht ist § 131b der BAO.

Nun gibt es allerdings auch Erleichterungen und Ausnahmen von der Registrierkassenpflicht. Diese sind in der Barumsatzverordnung festgehalten.

Die Erleichterungen bzw. Ausnahmen betreffen sogenannte „Umsätze im Freien“ lt. § 7 der Barumsatzverordnung, also Unternehmer, welche ihre Umsätze außerhalb ihrer Betriebsstätte erzielen. Dabei kann sich die Umsatzgrenze, ab der eine Registrierkasse zwingend zum Einsatz kommen muss, auf 30.000 Euro erhöhen. Zusätzlich werden die Umsätze in der Betriebsstätte unabhängig von den Umsätzen im Freien bewertet. Unternehmer, welche in diese Ausnahmen bzw. Erleichterungen fallen, müssen keine Registrierkasse mitschleppen und können die außer Haus erzielten Umsätze zeitnah, also idealerweise direkt nach der Rückkehr in die Betriebsstätte, in einer Registrierkasse erfassen.

Doch Vorsicht:

Die Erleichterung betrifft ausschließlich die Registrierkassenpflicht! Die Belegerteilungspflicht nach § 132a BAO gilt meist weiterhin. Es muss also für jeden Barumsatz ein Beleg an den Kunden übergeben werden und eine Kopie des Beleges (z.B. Durchschrift) in der eigenen Buchhaltung für mindestens 7 Jahre aufbewahrt werden. Ausgenommen von der Belegerteilung sind nur Unternehmer, die weniger als 30.000 € Umsatz erzielen und diesen „im Freien“ (also außerhalb der Betriebsstätte), in Hütten oder Buschenschanken mit weniger als 14 Öffnungstagen im Jahr erwirtschaften.

Für Vereine, insbesondere gemeinnützige Vereine, gibt es ebenfalls Erleichterungen und Ausnahmen. Diese sind aber wiederum von mehreren Faktoren abhängig, die Sie am Besten mit Ihrem Steuerberater besprechen sollten.

Die Registrierkasse hat durch die mediale Präsenz der letzten Monate viel negative Aufmerksamkeit erfahren. Doch viele Medien haben recht unreflektiert über die neuen Anforderungen berichtet. Die eigentliche Herausforderung stellt nämlich die Belegerteilungspflicht nach § 132a BAO dar. Diese besagt, dass für jeden Geschäftsfall ein Beleg an den Kunden zu übergeben ist und eine Kopie davon in der Buchhaltung abzulegen ist. Der Kunde muss diesen Beleg entgegennehmen und bis vor die Geschäftsräumlichkeiten bei sich tragen (§ 132a Abs. 5 BAO). Für diese Belegerteilungspflicht gibt es beinahe keine Ausnahmen. Die wenigen Ausnahmen finden Sie in der Barumsatzverordnung sowie § 131 Abs 4 Z 1 der BAO und betreffen Unternehmen mit Umsätzen unter 30.000 Euro außerhalb der Betriebsstätte.

Im Grunde deckt sich diese Anforderung mit der alltäglichen Erwartungshaltung: man geht in einen Supermarkt und an der Kasse wird einem der Kassenzettel vor die Nase gehalten.

Was bedeutet „Verfügungsbereich des Kunden“?

Die Belegerteilungspflicht besagt, dass ein Beleg über den Geschäftsfall an den Kunden erteilt werden muss. „Erteilt“ bedeutet, dass der Beleg in den „Verfügungsbereich des Kunden“ gelangen muss. Dafür hat der Unternehmer sorge zu tragen. Was genau ist jetzt aber mit „Verfügungsbereich des Kunden“ gemeint? Der Kunde muss die Möglichkeit haben, den Beleg unverzüglich an sich zu nehmen. Hier ein paar Beispiele, was damit gemeint ist:

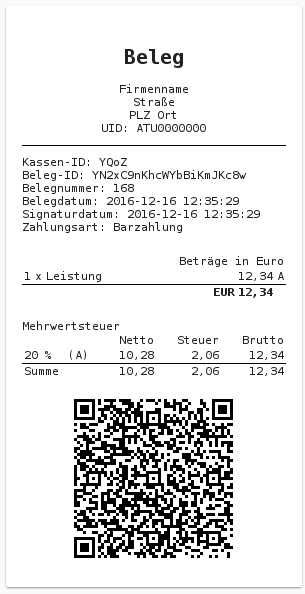

Die Mindestanforderung an einen Beleg ist der handschriftliche Paragon mit Durchschlag, welcher die folgenden Informationen beinhalten muss

Wird ein elektronisches Aufzeichnungssystem verwendet, so müssen zusätzliche Informationen auf dem Beleg aufgebracht sein:

Für viele Branchen ist diese Belegerteilungspflicht die wahre Herausforderung. Stellen Sie sich vor, Sie verkaufen an einem Marktstand Ihre Waren. Es warten mehrere Kunden auf Ihre Beratung und möchten Ihre Waren kaufen. Doch Sie müssen zuerst händisch einen Paragon ausfüllen und die Durchschrift ablegen. Mit einer Registrierkasse genügt ein Knopfdruck, und Sie haben die Pflicht der Belegerteilung ohne Aufwand erledigt.

Auch wenn Sie nicht verpflichtet sind, eine Registrierkasse zu betreiben, kann diese Ihnen viel Arbeit abnehmen. Neben der Erfüllung der Belegerteilungspflicht unterstützt Sie eine Registrierkasse auch bei der Führung der Buchhaltung. So haben Sie auf Knopfdruck die Tagesumsätze parat und müssen nicht jede einzelne Belegdurchschrift durchblättern und die Einzelbeträge abtippen.

Verstöße gegen die geltenden Bestimmungen haben unmittelbare und mittelbare Auswirkungen. Bei einem Verstoß gegen die folgenden Pflichten ist mit diesen unmittelbaren Auswirkungen zu rechnen:

Da durch diese Verstöße möglicherweise andere Pflichten nicht eingehalten wurden, so kann es auch mittelbar zu einer Schätzung der Besteuerungsgrundlage kommen, so dass durch hohe Nachforderungen ein erheblicher finanzieller Schaden entstehen kann.

Ein Verstoß gegen die Belegerteilungs- und Registrierkassenpflicht führt „zum Verlust der Vermutung der sachlichen Richtigkeit der geführten Bücher und Aufzeichnungen nach § 163 BAO und hat in den meisten Fällen eine Schätzung (§ 184 BAO) der Besteuerungsgrundlagen durch die Abgabenbehörde zur Folge“. Das bedeutet, dass es zu einem prozentualen Strafaufschlag kommt und man so defakto abhängig von seinem Umsatz eine Strafe bezahlen muss.

Wird aufgrund einer nachweislichen Manipulation der Aufzeichnungen eine Abgabenverkürzung festgestellt, kann dies zu einem Finanzstrafverfahren führen.

Die Grundlagen für die Registrierkassen- und Belegerteilungspflicht finden Sie in den folgenden, trockenen Gesetzestexten:

Das Bundesministerium für Finanzen (BMF) hat all das jedoch in einem Erlass in eine leichter lesbare Form mit vielen Beispielen gebracht. Dieser ist im Erlass zur Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht nachzulesen.

Elektronische Belege erteilen mit NFC Halten Sie Ihr Smartphone an die obono Registrierkasse und übermitteln Sie elektronische Belege ruckzuck via NFC. Hier erfahren Sie wie

Rechnungslegung und Registrierkasse Sie erstellen Rechnungen oder Honorarnoten, welche dann bar bezahlt werden? Auch dabei muss die Registrierkassenpflicht erfüllt werden. Veronika Nagy von AlphaBill stellt